10月封面文章

阿拉伯国家流媒体市场趋势

● 阿拉伯流媒体市场的订阅化转型与投资合作机遇 / 黄千哲

● 中国视频流媒体企业出海阿拉伯国家:案例与经验 / 黄超 曾凡发

● 流媒体直播企业出海阿拉伯市场的路径与挑战 / 刘冰洁

● 阿拉伯国家流媒体立法新趋势与中企本地化策略 / 贾悦琪

文|黄千哲 北京外国语大学阿拉伯学院

导读

●阿拉伯订阅视频点播市场发展概况:市场潜力加速释放

● 阿拉伯视频点播平台发展格局:多平台竞合激烈

● 阿拉伯订阅视频点播的市场前景:挑战与机遇并存

视频点播(Video On Demand)是指用户在互联网上根据自身需求选择任意时间观看内容的视频服务模式,用户既可以用流媒体的方式进行即时播放,也可以将内容完全下载后再进行播放。根据付费机制不同,VOD主要分为三类:SVOD(订阅视频点播)、AVOD(基于广告的视频点播)、TVOD(交易视频点播)。在SVOD模式中,用户通过按月或按年支付固定费用来获取视频内容,是目前全球范围内增长最快,也是商业化最为成熟的VOD模式之一。随着互联网的迅速发展以及各式移动终端在阿拉伯地区的深入普及,当地的订阅视频点播(SVOD)进入了快速扩张阶段并逐渐走向成熟,各类视频点播平台更加集聚,本地原创内容产出不断增长,用户付费意愿也随之上升,这不仅为当地用户提供了大量优质的本地化内容,也为中国企业内容出海、品牌传播与文化合作提供了广阔空间。

阿拉伯订阅视频点播市场发展概况:市场潜力加速释放

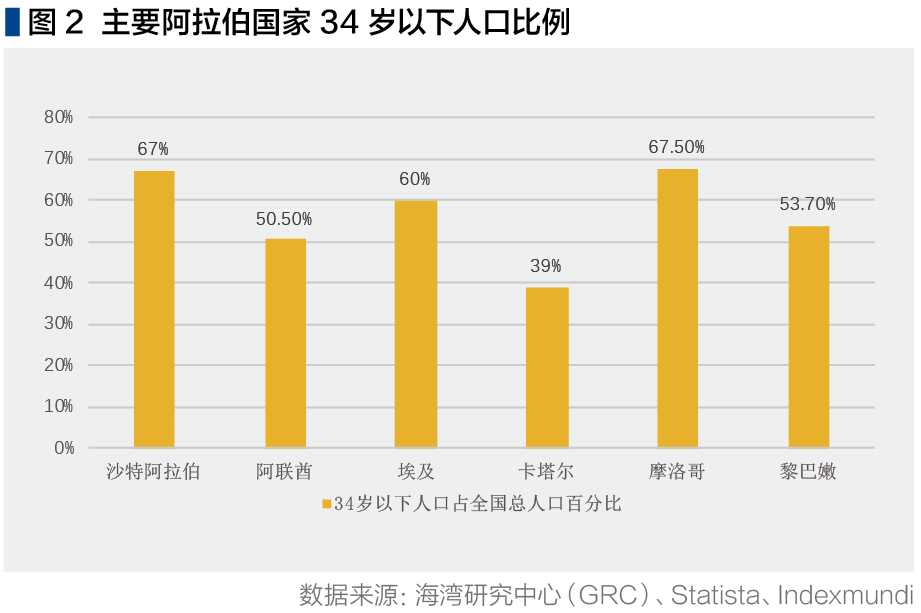

根据Omdia的统计数据,截至2024年12月,中东和北非地区订阅视频点播(SVOD)的用户数已超过2000万,当地流媒体市场规模超过1.2亿美元,这一方面得益于阿拉伯国家近年来整体的数字基础设施不断升级,各国的网络覆盖率不断提高,使得用户能够在不同终端上流畅观看高清视频内容,推动了平台流量与观看时长的提升。另一方面,阿拉伯国家年轻人口众多,超过55%的人口年龄在30岁以下,这些年轻用户成为了流媒体消费的主力军。他们倾向于通过智能手机、平板等终端随时随地进行内容观看,尤其是受到新冠疫情影响,“居家订阅”逐渐成为主流的收看方式,这促使本地平台加大对剧集、纪录片、真人秀等内容的投资与创新。

由于不同阿拉伯国家之间存在信息基础设施建设、国民收入水平以及对文化内容监管程度的差异,SVOD(订阅视频点播)服务的发展情况在不同地区有所不同:

沙特阿拉伯、阿联酋、卡塔尔等海湾国家具有高密度光纤网络、较强的支付能力与平台布局能力,在订阅用户基数和内容制作方面已成为该行业的领导者。以MBC集团旗下的Shahid平台为例,其来自海湾国家的订阅用户年增长率达25%,同时,StarzPlay与Netflix也在海湾国家维持数百万级别的稳定订阅用户。海湾国家的信用卡与电子支付普及率高,为订阅视频平台的自动续费与联合促销提供了便利。当地的视频点播平台还与电信运营商(如沙特STC、阿联酋Etisalat)存在合作,提供合约内免费试用、账单代扣等模式,极大提升了平台的用户渗透率与续订率。在内容偏好方面,海湾用户高度偏爱本地化的阿语剧集、儿童动画和国际体育赛事内容,并且偏好灵活、可控、无广告的点播体验。

北非地区同样拥有相对成熟的广播电视与视频市场,以埃及为代表的影视内容制作强国在发展视频点播方面具有独特优势。尽管该地区的网络基础设施整体不及海湾国家,整体的互联网普及率为50%~60%,但其拥有庞大青年人口,对数字媒体内容具有天然的消费潜力。近年来,电子支付逐渐在北非地区普及,运营商直接计费(DCB)在埃及等新兴市场已经成为数字服务的⼀种流行支付方式。埃及订阅视频点播平台Watch IT致力于将20世纪60年代及以后的原创埃及剧集、电视节目和电影通过网络带给观众,目前该平台App下载量超过600万次,注册用户约520万,其中付费订阅用户已达约120万,在斋月期间,90%的订阅用户都处于活跃状态。

沙姆地区国家的订阅视频点播市场规模相对较小。约旦、黎巴嫩、叙利亚、巴勒斯坦等国的网络基础设施较为薄弱,根据国际电信联盟(ITU)及互联网协会的数据,叙利亚和巴勒斯坦的互联网普及率不足40%,固定宽带用户极少,整体网络质量偏低,难以支撑高清长视频等流媒体服务。MBC集团旗下Shahid平台的跨国访问数据显示,来自约旦、黎巴嫩及巴勒斯坦的访问量占比均不足2%。但是这并不意味着当地市场缺乏潜力,随着城市中产阶层与年轻群体的不断扩大,该地区用户对高质量内容的付费意愿正在逐步提升。黎巴嫩的本土音乐与娱乐平台Anghami目前注册用户已超过1000万,2024年,OSN+收购了其55.45%的股份,随后开始在黎巴嫩及周边国家提供集影视与音乐于一体的多元订阅服务,进一步推动了沙姆地区SVOD生态的发展。

阿拉伯视频点播平台发展格局:多平台竞合激烈

随着对流媒体消费需求的快速增长,阿拉伯国家的订阅视频点播市场呈现出本地平台与国际平台并存且竞争逐渐激烈的态势。其中,Shahid与Watch IT作为有代表性的本地平台,依托各自国家在媒体资源、本地内容制作和本地化运营方面的优势,在阿拉伯用户群中建立了一定的市场基础;以StarzPlay Arabia和Netflix为代表的国际平台则凭借成熟的国际运营经验和丰富的国际化IP资源,持续拓展内容品类,提升在阿拉伯地区的影响力。从总体来看,各平台正在用户定位、商业模式等方面激烈竞争,同时也在内容获取和发行时展开了一系列合作。

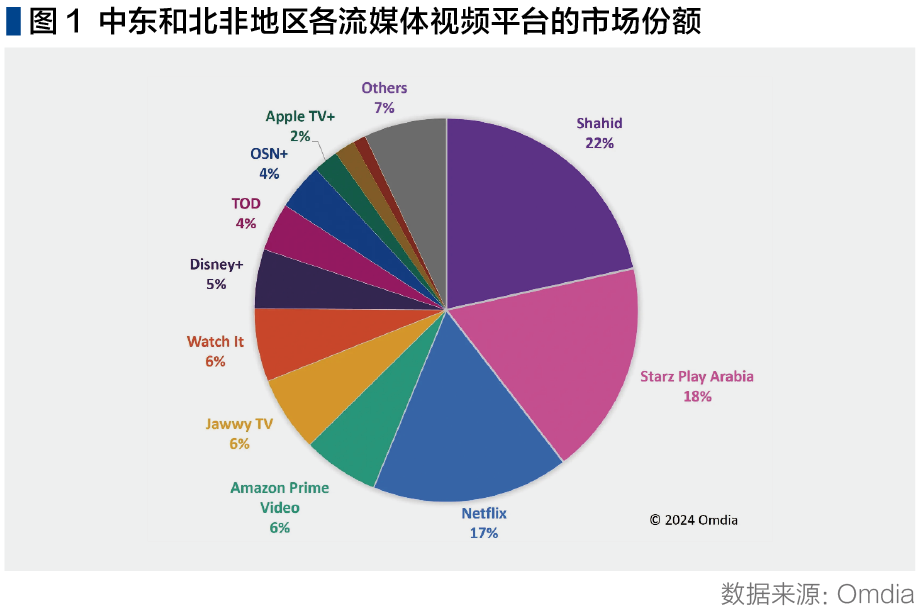

中东广播中心(Middle East Broadcasting Center)是中东和北非地区最大的综合性媒体集团,该集团多数股权由沙特政府持有,是海湾国家最具影响力的综合媒体集团之一。该集团旗下的流媒体平台Shahid在阿拉伯市场具有重要地位,Omdia数据显示,Shahid在2023年已占据中东和北非流媒体市场(价值约10亿美元)22%的份额,较竞争对手StarzPlay Arabia高出4%,较Netflix高出5%。为了满足日益增长的观众需求,在2020年~2023年期间MBC集团向Shahid平台投入了巨额资金,期间Shahid平台累计亏损高达9亿沙特里亚尔(约合2.4亿美元),但这也使平台的订阅用户保持着强劲增长,根据MBC集团2024年第一季度财报,其订阅用户已突破483万,同比净增125万,同期收入增长了72%至2.98亿沙特里亚尔(约7950万美元)。

为了进一步扩大市场覆盖并提升广告收入,Shahid采用了“SVOD+AVOD”的混合模式,目前免费用户可以收看大约86%的内容,这些免费内容显著增强了用户留存,2022年~2024年间,AVOD用户数量增长了48%,在2024年一季度达到2000万人。在支付渠道拓展上,Shahid在2023年与金融服务商Paymob签署合作协议,使埃及地区用户能够通过Paymob电子钱包直接支付订阅费用,而此前仅支持信用卡支付。Paymob在埃及拥有超过2500万用户,这一合作显著拓宽了Shahid的潜在客户群,并且降低了订阅门槛。

Watch IT作为埃及本土平台,专注于埃及本土内容的生产与传播,其内容库中高达85%为埃及本土制作的电影、电视剧和戏剧作品。Watch IT根据广告投放采用双轨制订阅模式,基础套餐允许广告投放,月费定价19.99埃及镑,年费为199.99埃及镑;尊享套餐则免除广告干扰,月费与年费分别为99.99埃及镑和999.99埃及镑。为拓展国际化内容生态,Watch IT于2025年5月与中国在线娱乐平台爱奇艺(iQIYI)签署内容合作协议,双方将围绕内容互播、本土化运营及文化传播展开深度合作,并引入一系列精选中文影视内容。Watch IT获得了播映多部优秀的华语影视作品库的授权,其中包括《归路》《唐朝诡事录》等头部剧集,在华语内容全球搜索热度持续上升的大背景下,这一合作将通过Watch IT成熟的本地化分发网络,提升华语作品在中东地区尤其是埃及的市场渗透率,推动中国文化更好地走向世界。与此同时,爱奇艺将引进Watch IT制作的展现古埃及文明发展的纪录片《世界之母》,以及其他优质的阿拉伯语原创内容,丰富平台的海外内容生态。

美国流媒体平台StarzPlay Arabia于2015年进入阿拉伯市场,作为狮门影业旗下唯一仍在运营的流媒体子公司,该平台通过内容聚合与本地化策略建立起区域用户基础,并在2022年开始了与阿布扎比投资办公室(ADIO)的合作。2024年平台宣布其年度营收同比增长2.5倍,总计突破1亿美元。在内容方面,StarzPlay获得了多项大型体育赛事的独家转播权,例如亚洲板球杯、2026年和2027年板球世界杯,以及UFC比赛等。StarzPlay同样推出了本地化原创作品,比如2023年与意大利足球甲级联赛合作制作的体育真人秀《Unstoppable:The Italian Dream》,以及《Kaboos》和《Million Dollar Listing UAE》等影视作品,为制作地阿布扎比在媒体、制作和科技领域创造了新的就业机会。据Omdia报告,目前StarzPlay在市场份额上占据约18%,拥有约300万付费用户。

Netflix作为国际流媒体巨头,拥有全球化的运营经验和成熟的商业模式。在2016年进入阿拉伯市场后,将其重心放在了高质量本地原创作品与跨国IP引进等方面。2024年,该平台宣布将上线一系列阿拉伯语原创剧集,包括科威特热门财经剧《The Exchange》第二季、《Dubai Bling》第三季、约旦校园剧《AlRawabi School for Girls》、儿童动画《Masameer Junior》等等。与阿拉伯地区的本土平台相比,Netflix丰富的原创及国际化内容为该平台带来了大量用户。根据Omdia的数据,目前Netflix在阿拉伯地区拥有近300万付费订阅用户,占市场份额约17%,仅次于Shahid和StarzPlay。当然,国际平台与本土平台之间不只存在竞争关系,2025年7月,Netflix宣布与MBC集团建立新的流媒体合作关系,Netflix的全部内容库将加入Shahid平台并向用户提供订阅套餐优惠,这将使阿拉伯观众更容易访问来自美国的流媒体内容。

阿拉伯订阅视频点播的市场前景:挑战与机遇并存

阿拉伯国家的SVOD市场规模持续扩大,年轻观众对国际化内容的接受度不断提高,对于中国与国际出版商有着广阔的战略机遇。在此过程中,中国影视剧、动画、纪录片等内容因题材多元化和制作性价比优势,有望成为阿拉伯平台丰富内容生态的重要资源。

在这一过程中,订阅视频点播(SVOD)和基于广告的视频点播(AVOD)都是当前市场的主力。中国企业在广告变现、用户付费体系设计和会员运营方面拥有成熟经验,完全可以借此切入市场。随着版权时代的到来,会员模式逐渐兴起,但广告模式依然保持强劲韧性,尤其在阿拉伯地区,对低消费用户层级有较好的覆盖力。本地的头部平台Shahid和StarzPlay都已采用“点播+线性电视”的混合模式,即在付费订阅基础上,增加广告支持的免费内容和直播频道,最大化用户覆盖。对于中国企业而言,这为与本土平台展开“SVOD+AVOD”模式深度合作提供了契机,出版商不仅可以实现国内作品出海,还可直接参与广告收益分成,不依赖单一订阅模式从而增强盈利能力。

悦家繁荣文化传媒成立于2013年,主要业务是协助策划并执行部分国企对中东地区的传播业务。2019年10月,悦家繁荣集团与中东广播中心(MBC)正式签署独家战略合作协议,开启了MBC中国区域广告代理业务和内容文化领域的多元合作。在客户需求端,悦家繁荣文化传媒面向中国市场,引进了广汽集团、一汽红旗、视频社交软件Uplive、游戏品牌Funplus(趣加)等客户资源,持续拓展Shahid、StarzPlay、OSN等主流平台的广告资源投放通路,其中2021年对Uplive的广告投放额远超前期业务总量,成为该年广告业务的亮点。在内容制作方面,悦家繁荣的“影视剧译配及中东地区落地推广业务”,从2018年开始协助国家广播电视总局在中东地区推广《鸡毛飞上天》等影视剧,还在2022年获得国家相关部门两个国产影视剧的译配传播项目,储备了大量的翻译、配音资源以打造中国影视剧内容板块。目前,该集团已成为面向中东地区进行国际营销传播和广告投放的领军企业,为中国品牌进入阿拉伯市场提供了成熟的媒介投放方案。

对于中国出版商和出海平台而言,目前国内方兴未艾的“超前点播”模式,同样为出海企业提供了新思路。超前点播是视频网站推出的分级付费增值服务,用户在成为会员的基础上再付费,提前解锁普通订阅用户未解锁的剧集甚至提前知晓大结局。这一模式本质上是对付费会员群体进行更深层次的精细化运营,不仅能够显著提升每用户平均收入,还能满足核心高价值群体“抢先观看”的心理需求,强化用户对平台内容的价值认同,从而有效带动舆论讨论度,吸引更多潜在用户。

尽管市场潜力巨大,但国内外出版商在进入该市场时仍然面临文化审查严格、盗版严重等挑战。阿拉伯世界不同国家在内容审查标准上差异显著,这意味着内容上线过程中可能面临多重监管压力。另外,盗版问题也在严重侵蚀订阅视频点播的市场秩序,在科尔尼管理咨询公司针对非订阅用户的调查中,52%的人表示轻易获得的免费盗版内容是他们不愿付费的原因。盗版之所以屡禁不止,一方面是因为视频市场需求旺盛、利润可观,另一方面是部分国家版权保护执法力度不足。仅在2024年的一次执法行动中,迪拜警方就查封了超过12000个盗版付费频道,说明盗版问题在阿拉伯国家仍具有普遍性。

总体来看,阿拉伯国家的订阅视频点播(SVOD)市场正步入高速发展期,平台生态日益多元,用户付费意愿逐步增强。对于中国企业而言,这一市场不仅是文化产品“走出去”的重要阵地,也为数字内容分发、品牌推广与商业模式创新提供了广阔舞台。在拓展过程中,企业需重视阿拉伯国家在文化审查和版权保护方面的制度环境,考察当地网络基础设施建设情况,以实现内容与技术的本地化适配,为全球流媒体行业注入新的活力。