文|杨安琪 梁展鹏 南方电网能源发展研究院

导读

●发电企业业绩:火电普遍增长,清洁能源呈现分化

● 发电企业投资:火电投资高速增长,清洁能源投资稳步推进

● 未来展望

近期,发电上市企业2024年年报陆续出炉。火电企业因煤价等主要燃料成本下滑业绩实现普遍增长,清洁能源企业受自然资源、市场竞争等因素影响业绩呈现分化。电力行业各板块投资稳步推进,其中光伏、风电投资维持较高水平,核电、火电投资实现高速增长。

发电企业业绩:火电普遍增长,清洁能源呈现分化

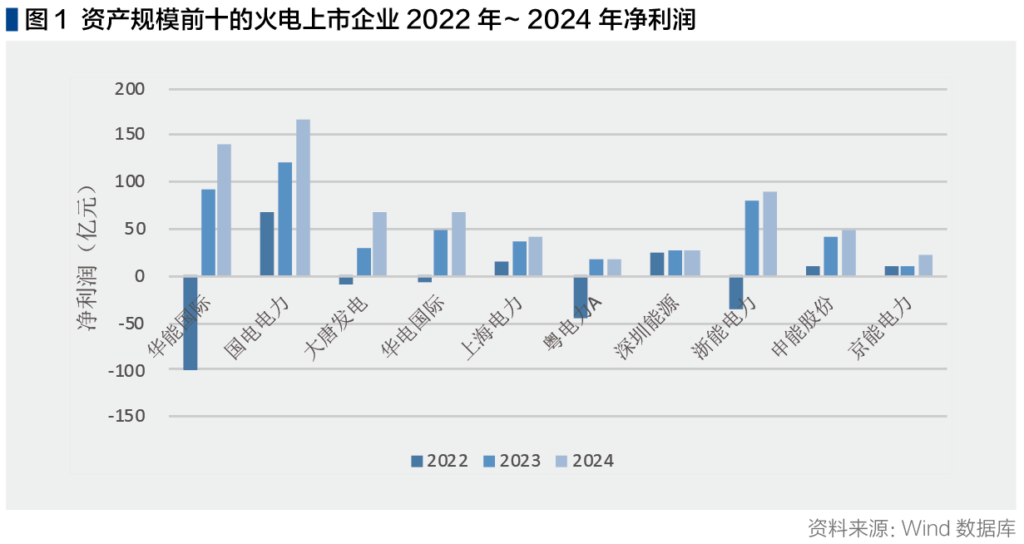

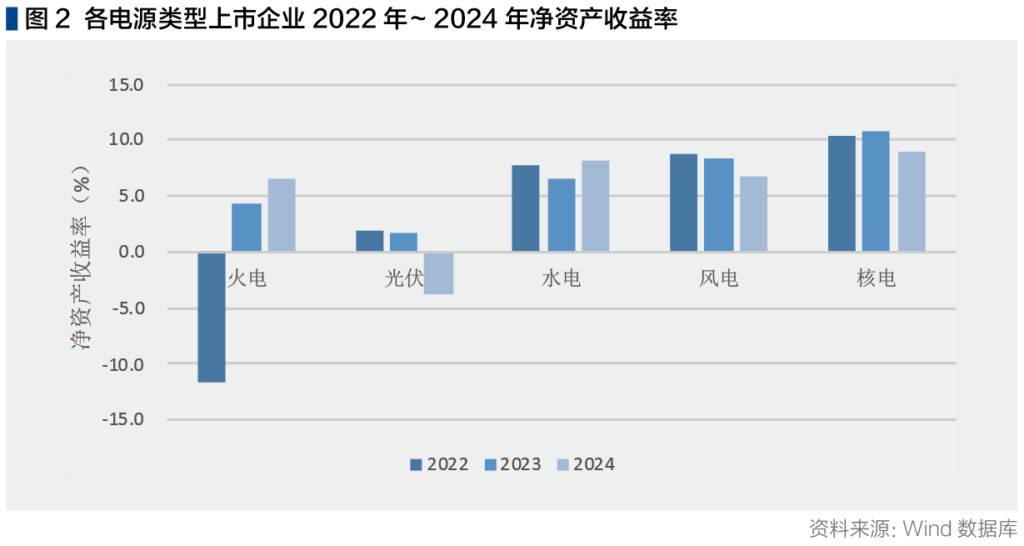

火电业绩亮眼。30家火电上市企业的经营业绩延续2023年的改善势头,2024年平均净资产收益率约为6.5%,同比上升2.3个百分点,盈利能力提升,主要火电上市企业2022年~ 2024年净利润情况如图1所示。五大发电集团下属的华能国际、国电电力、大唐发电、华电国际净利润均同比上升39%以上。虽然2024年受新能源装机比重不断提高等因素影响,火电发电设备利用小时为4400h,同比降低76h,但在国内煤炭市场供应稳定、中长期合同履约越发规范的格局下,煤炭成本下行,煤电边际收益同比有所提升。此外,2024年1月1日起执行煤电容量电价机制,煤电容量电价按照回收煤电机组一定比例固定成本的方式确定,火电企业盈利能力更为稳健。

光伏业绩下滑。浙江新能等12家光伏上市企业2024年平均净资产收益率为-3.8%,同比下降5.5个百分点。光伏行业扩建产能加速释放,主要制造环节呈现供需失衡,产能过剩导致的市场竞争激烈引发“价格战”,光伏组件价格同比大幅下降,产业链价格持续下跌,产业链下游盈利情况亦不乐观,光伏发电价格下降,弃光率反弹上升,10家企业净利润下滑。由于光伏产业链技术仍在持续开发迭代,且可再生能源电力消纳保障配套存在不确定性,预计将加快光伏企业盈利能力的两极分化、优胜劣汰。

水电业绩增长。长江电力等11家水电上市企业2024年平均净资产收益率约为8.2%,同比上升1.8个百分点,其中长江电力、甘肃能源、桂冠电力、华能水电净资产收益率超过10%,经营业绩较为出色,原因是2024年我国主要流域来水改善,全年水电发电量同比增长10.5%。水电发电量受天然来水情况影响较大,但受“双碳”政策利好及厄尔尼诺事件影响预计盈利情况保持相对稳定。

风电和核电业绩略有下滑。风电方面,三峡能源等13家风电上市企业2024年平均净资产收益率约为6.8%,同比下降1.5个百分点,其中9家企业净利润下滑,原因是2024年并网风电发电利用小时为2127h,同比降低107h,此外,产业链各环节市场竞争加剧、成本降速放缓等也导致部分企业业绩承压。未来风电规模化开发与技术进步或将带来成本下降,促进风电企业盈利水平提升。核电运营虽面临核燃料成本上升及市场电价下滑的风险,但其具有高技术壁垒、高安全要求、强政策管制等特点,行业竞争格局和盈利水平相对稳定。各电源类型上市企业2022年~2024年净资产收益率情况如图2所示。

碳排放权交易对业绩影响呈现分化。发电行业是首个纳入全国碳市场的行业,五大发电集团下属的国电电力、华电国际、大唐发电2024年的碳排放权交易收入分别为5.75亿元、5.78亿元、0.87亿元,实现盈利;而华能国际亏损3.11亿元,原因是火电装机占比较高,而碳配额免费发放额度收紧。全国碳市场2024年第三履约期基准值下调,火电企业免费配额缺口扩大,在碳约束长期化的大背景下,高排放、低参数类落后机组需通过市场购买配额,直接增加其发电成本,这将促使各发电企业在保供与减碳之间寻求平衡,提升碳资产管理能力,推动整个行业的低碳转型和绿色发展。

发电企业投资:火电投资高速增长,清洁能源投资稳步推进

火电企业投资持续向清洁高效转型。2024年我国火电投资完成额1588亿元,同比增长33%,增速居各类电源前列,主要集中于灵活性改造和高效机组。火电作为基础保障性和系统调节性并重的重要电源,仍有可观规模的投资。在“双碳”战略驱动下,传统火电企业正通过“火电+新能源”协同发展模式,加速构建低碳化电源结构。例如,国电电力2024年新增火电控股装机184万千瓦,新增新能源控股装机429万千瓦,新能源控股装机占比提升至33%。

光伏、风电企业投资维持较高水平。2024年我国光伏投资完成额4463亿元,同比增长3%,增速放缓,但投资额仍居各电源类型首位。我国光伏经历高速发展阶段后,装机规模基数已较高,且受光伏接入与消纳压力等因素的影响,光伏新增装机增速回落。例如浙江新能重要光伏项目在建工程增加44亿元,与上年增加额基本持平。风电投资完成额3082亿元,同比增长10%,主要聚焦海陆风电大基地建设,风电上市企业的相关指标也支持上述数据。

水电、核电企业积极推进项目建设。2024年我国水电投资完成额1085亿元,同比增长5%。抽水蓄能电站投资有较大增长空间,成为水电投资建设的重要增长点。例如长江电力积极开展抽水蓄能项目开发、投资、运营,2024年在建工程期末余额48亿元,较期初增加17亿元,主要为抽水蓄能等投资建设项目增加所致。2024年我国核电投资完成额1469亿元,同比增长47%,增长速度居各类电源首位。中国核电和中国广核2024年核电项目建设均稳步推进,其中中国核电所属核电项目在建工程新增余额617亿元,比上年增加40%。

未来展望

效益方面,火电企业盈利保持稳定,清洁能源企业进一步分化。2025年2月,国家发展改革委、国家能源局联合印发《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》,推动风电、太阳能发电等新能源上网电量全部进入电力市场,上网电价通过市场交易形成。火电方面,容量电价落地实施为火电企业带来一部分收入增量,但在市场化交易环境中电量电价带来的收益大概率有所下降,煤电的容量补偿需求也将逐渐加剧,最终达到新的收入稳定状态。清洁能源方面,市场化价格信号将引导企业通过技术升级、成本优化和效率提升增强市场竞争力,促使企业从“补贴依赖”转向“技术提升”,具备成本和技术优势的企业将更具竞争力,各企业业绩或将出现分化。碳排放收益分化反映出企业碳资产管理能力的差异,预示行业将从“规模竞争”转向“碳管理竞争”,碳核算、碳金融等也将为行业带来机遇。

投资方面,火电推动灵活性改造,清洁能源投资保持增长。火电具有稳定性强、可靠性高的优势,作为支撑性调节性能源的作用也将更加凸显,新能源入市后需公平承担系统调节成本,也将激励火电进行灵活性改造。在清洁能源方面,风电和光伏作为实现“双碳”目标的核心支撑力量,受益于政策支持与市场需求驱动,其产业增长潜力与投资体量有望继续扩容,但增速放缓;抽水蓄能电站作为重要的调峰调频电源,将成为水电领域投资布局的重点方向;核电领域保持发展态势,相关企业将有序推进在建及规划项目进程。