11月封面报道

三纵四横经济带

● 推动沿海经济带发展的思路与对策 / 李博雅 宋钰钰

● 沿长江经济带的发展方向与对策 / 者彩虹 安树伟

● 陇海-兰新经济带发展的思路与对策 / 马燕坤

● 京广-京哈经济带发展的态势、问题和建议 / 蔡翼飞 袁羚期

● 推动包昆经济带发展的思路与对策 / 李军培 邬培娟 李焕芳

● 促进珠江-西江经济带发展的思路与对策 / 申秀敏

● 渤蒙新经济带发展思路与建议 / 洪晗 管淑君

文|蔡翼飞 中国社会科学院人口与劳动经济研究所副研究员 袁羚期 中国社会科学院大学应用经济学院硕士研究生

导读

●京广-京哈经济带发展概况

●京广-京哈经济带的现状与问题

●促进京广-京哈经济带加快发展政策建议

京广-京哈经济带发展概况

京广-京哈经济带以京广铁路与京哈铁路为依托,自北向南纵贯辽中南、京津冀、中原、长江中游和珠三角等城市群,联通了辽河、海河、黄河、长江、珠江五大水系,南北跨度超过3500公里,与陇海兰新经济带一起是我国最长的两条经济带之一。经济带内陆路与水路交通运输条件优越,农业生产条件良好,矿产资源丰富,工业基础雄厚,是我国重要的粮食生产、加工基地和原材料工业和装备制造业基地。

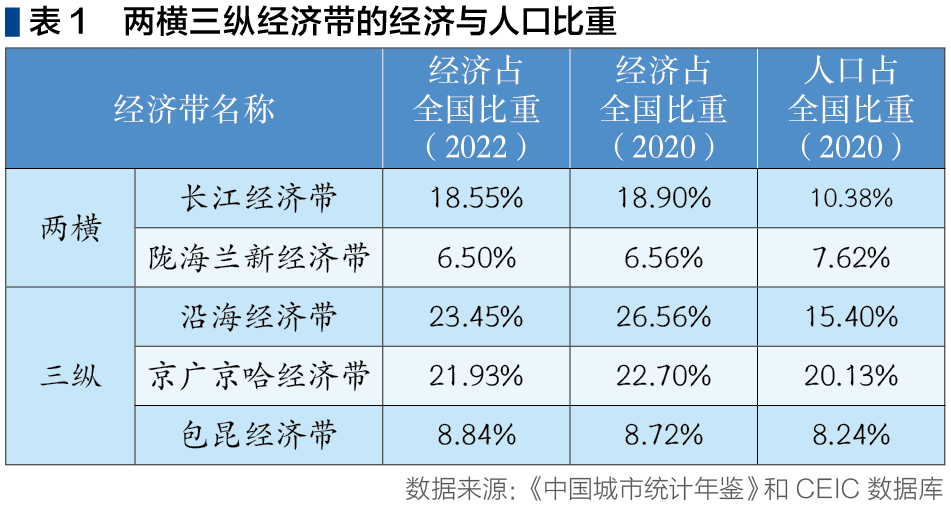

从空间范围来看,经济带内包含45个地级市[1],土地面积52.2万平方公里,约占我国全部陆地面积的5.4%。常住人口2.8亿,占全国总人口数量的20.11%,GDP总量约为26.54万亿元,为全国GDP的21.93%。人均GDP为93474元,高出全国人均GDP大约9.1个百分点,综合来看其发展水平高于全国平均水平。

横向对比,在“两横三纵”经济带中,京广-京哈经济带发展水平处于中间水平。2022年,京广-京哈经济带人均GDP位列五大经济带第三位,仅次于沿海经济带和长江经济带(如表1所示)。在人口方面,根据2020年第七次人口普查数据,其常住人口在五大经济带中位居第二,仅次于沿海经济带。从人口分布看, 2022年京广-京哈经济带人口占全国比重也为19.3%。经济带45 个城市的城区户籍人口与城区暂住人口之和为11794.55万,占整个经济带常住人口的41.50%。

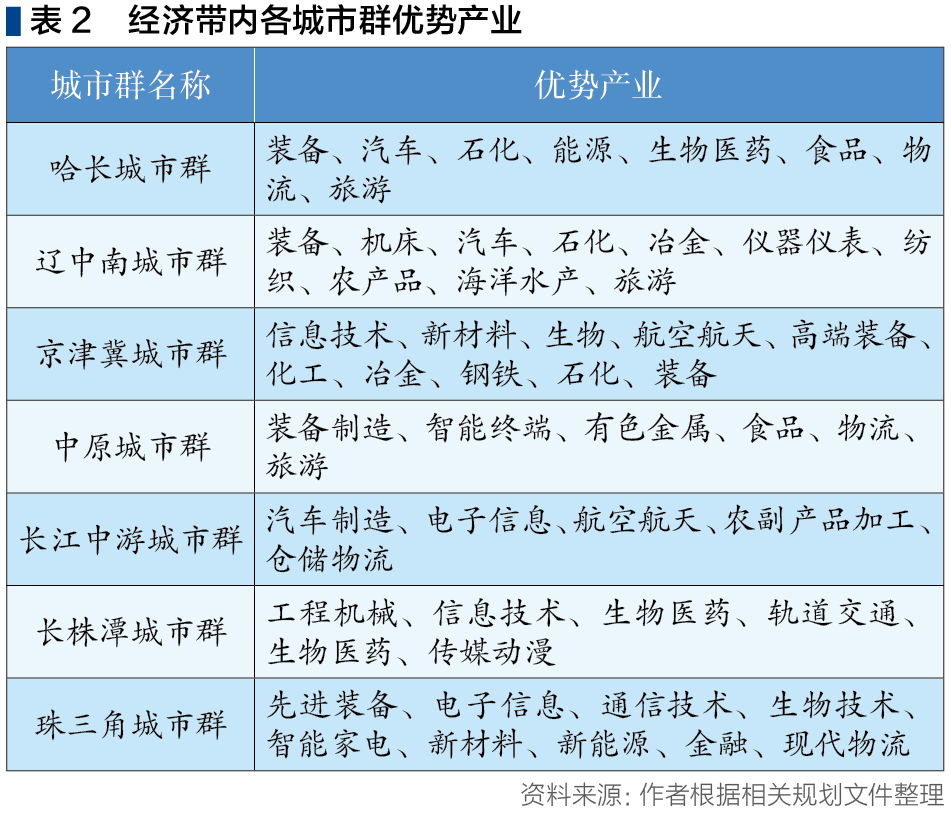

京广-京哈经济带自南向北囊括了我国7个重要的城市群,分别为哈长城市群、辽中南城市群、京津冀城市群、中原城市群、长江中游城市群、长株潭城市群、珠三角城市群。各个城市群依托不同的资源禀赋与比较优势形成了专业化的产业集聚。根据各城市群发展规划,我们汇总整理了各个城市群的优势产业集群(如表2所示)。

京广-京哈经济带的现状与问题

(一)经济带人口聚集趋势较为明显,人口不断向城区聚集

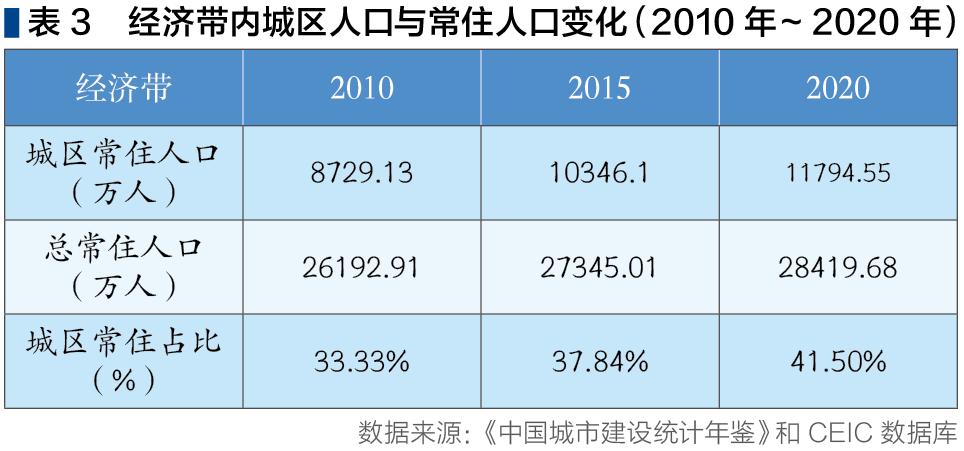

过去20年内,经济带内常住人口大体保持增长,除2022年外,占全国人口比重均呈现稳步增加态势。2010年,经济带内城区常住人口8729.13万人,2020年为11794.55万,分别占经济带内常住人口比重的33.33%和41.50%,十年间城区常住人口占比提高了8.1个百分点(如表3所示)。这表明该经济带人口相对全国不断聚集,而经济带内部人口向城区聚集更为明显。

(二)GDP自2008年开始不断放缓,2012年以来放缓速度快于全国

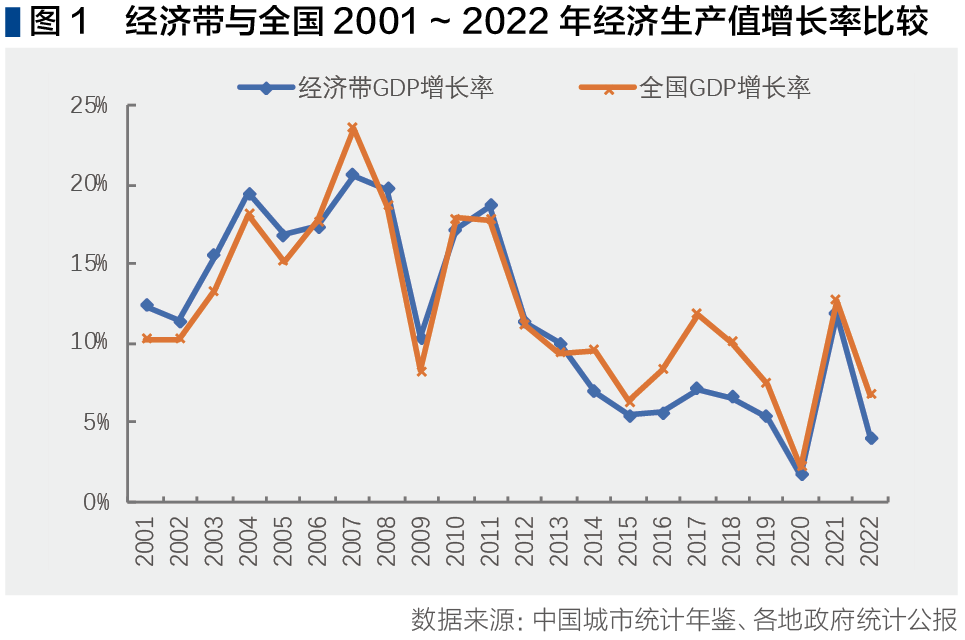

从经济总量上来看,2022年京广-京哈经济带生产总值是2000年的10.75倍,年平均名义增长率达到了8.8%。从年度变动看,经济带内经济增速与全国经济增速走势大体相似。2013年以前,经济增速与全国平均水平相差不大,甚至部分年份更高,但之后则明显出现相对下降,尤其是在2015-2020年间。京广-京哈经济带增速放缓一方面是因为其经济发展水平较高,进一步的发展难度加大,另一方面可能与带内北部和中部区域增长动力不足有关(如图1所示)。

(三)第二产业增加值增速放缓明显,第三产业增速略高

第一产业产值占经济带内生产总值的比重不断下降,从2000年的12%下降至2022年的5%,从业人数占比也不断下降,从14.6%降至2022年的5%左右,无论是产值占比还是就业人数占比均低于全国平均水平。

第二产业产值增长率不断下滑,2015年之后失速明显。2003~2011年之前保持了年均超过20%的则增长,但到2012、2013年只有10%增长的水平,2014年之后则在较低的水平上波动,甚至在部分年份出现了负增长。2000年经济带第二产业产值占全国23.34%,2010年为27.25%,2020年下降至20.15%。第二产业的产值占比由2010年的42%下降至2020年的35%,吸纳的就业人数也自13年达峰后逐年递减。第二产业产值的比重降低虽然是经济结构升级的结果,但是过快、过早的“去工业化”仍然可能会导致经济增长动力不足。

第三产业产值增长态势良好,对经济带生产总值贡献不断增大。2020年之前年均增速维持在10%以上,2004~2008年甚至接近20%。第三产业产值占比从2000年的45.8%上升至2020年的59.5%,就业人数占比从2000年的44.3%上升至2020年的64.3%。与此同时,全国第三产业比重从39.8%到52.8%,从业人员数从2000年的27.5%上升至47.1%,对比来看,京广-京哈经济带第三产业比重明显高于全国平均水平,说明其经济服务业化程度更深。

(四)人均GDP高于全国平均水平,区域发展协调程度也在不断提高

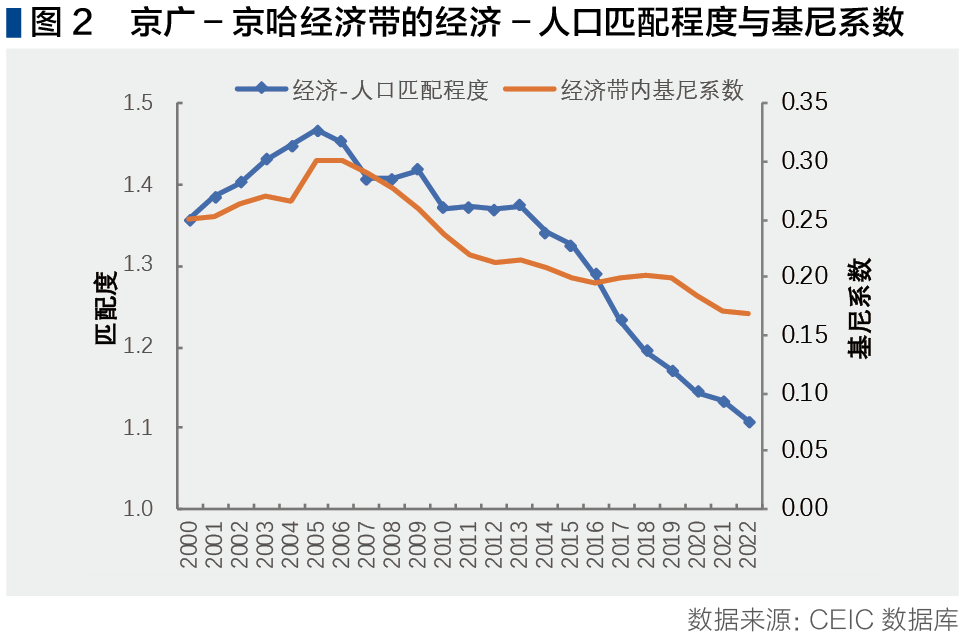

从人均GDP的比较来看,2000年,京广-京哈经济带人均GDP比全国平均水平高约30%,2010年高出幅度约35%,但2020年高出幅度降为9.1%。经济发展过程中集聚效应与扩散效应始终都存在,但不同阶段强度不同,随着经济发展水平的提高,扩散效应逐步增强,区域发展格局不断走向均衡,衡量经济发展协调程度可用人口与经济分布匹配度来衡量。匹配度反映了该地区相对于全国水平发展程度的高低,若其值大于1表示发展高于全国水平,反之则低于全国平均水平;同时各地区该系数与1的离散程度越大,则表明地区的发展水平与全国水平差距越大,具体计算方法参见蔡翼飞等(2012)。该经济带的匹配度2000年以来的变化呈现先上升后下降的趋势,最高点出现在2005年,达到1.47,此后一直在下降,2022年已经降至1.1(如图2所示)。匹配度的下降,意味着地区相对经济发展水平与全国平均水平的差距不断缩小。基尼系数也呈现类似的变化,这也表明区域内部发展更加平衡。

(五)经济带内人口与经济分布逐步向南部倾斜,北部自2015年之后出现人口与经济均负增长

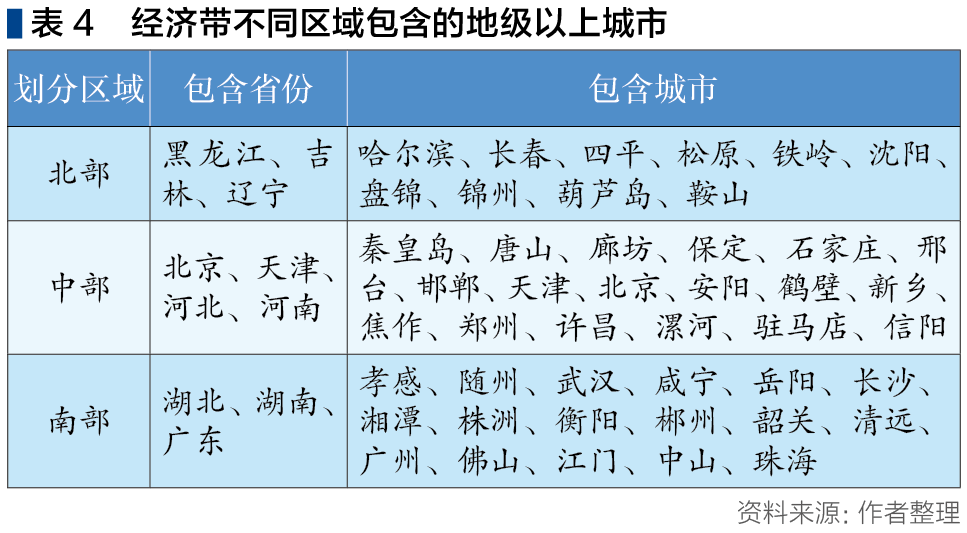

近年来南北经济差距日益凸显出来,为便于分析京广-京哈经济带的南北差异,我们将其分为北部、中部和南部三部分。东北三省为北部,京津冀和河南为中部,湖北、湖南和广东为南部(如表4所示)。从常住人口占比来看,中部约稳定在50%上下,南部由2010年的32.70%上升至2020年的36.15%,北部则由17.6%下降至15.6%。

从经济产出的占比来看,北部地区2010年产值占比为17.2%,2020年大幅下降至11.0%;中部从2010年的47.7%提升至2020年的49.1%;南部则从2010年的35.1%迅速提升至2020年的41.0%。2022年,南部人均GDP为经济带平均水平的1.18倍,中部为平均水平的0.97,北部为平均水平的0.68。这表明经济带内,相对人口分布,南部经济聚集程度更高,中部次之,北部最低。从产业结构变动上看,2012年之后第二产业和第三产业产值增长率都呈现北部明显落后于中部、南部的特征。

(六)人口逐步向超大与特大城市聚集,中小城市经济比重逐渐回升

按照国务院城市分级标准,根据2021年末各城市城区人口数据分类,在京广-京哈经济带所包含的45个地级市中,小城市4座,中等城市19座,大城市14座,I型大城市两座(石家庄、长春),特大城市4座(哈尔滨、长沙、沈阳、郑州),超大城市4座(武汉、广州、天津、北京)。根据《中国城市建设统计年鉴》数据,4座超大城市常住人口占比从2000年的17.78%稳步上升至2020年的23.53%;中小城市则由37.36%下降至30.57%。从GDP分布看,超大城市市域的GDP占比由2000年的35.17%上升至2020年的39.80%;中小城市GDP在2000年经济占经济带的比重为19.80%,2009年下降至18.73%,2020年又恢复至19.55%;整体来看,经济带内空间结构呈现“在聚集中走向平衡”的态势。在产业结构上,超大城市第二产业产值占比不断下降,第三产业占比不断上升,到2022年已经占整个经济带内第三产业产值的50%以上;中小城市和大城市的第二产业产值增长相对更快,使其经济占比提升,2022年中小城市和大城市第二产业产值合计占比为经济带的55.23%。

促进京广-京哈经济带加快发展政策建议

加强经济带建设,是助力经济转型升级、提高资源配置效率、优化国土空间开发保护格局的重要举措。目前,经济带内生产要素流动还存在一些障碍,经济与人口的分布还存在着较大不匹配,需要促进生产要素在更大范围、更高层次和更广空间上顺畅流动与合理配置。

(一) 健全市场机制,提升资源配置效率

经济带建设重大意义在于促进形成合理的区域分工格局,提高产业发展层次和要素配置效率,促进区域协调发展。目前京广-京哈经济带南北经济差异较大,要素市场一体化水平还不高,要以城市群为主要载体推动带内经济一体化。城市群是区域经济的主体,对缩小区域发展差异具有关键作用,通过促进要素自由而顺畅的流动,形成合理的区域分工,是缩小经济带内区域差距乃至全国区域差距的基本路径。为此,一是要加强交通通道、信息网络、物流系统、产权交易平台的建设,提升通道运行和物流的效率,搭建各类要素交易平台,降低要素交易成本。二是要完善要素配置的制度基础,放开放宽落户限制,提高基本公共服务均等化水平,促进人口流动,完善金融、土地和知识产权等生产要素交易制度。三是加强经济带内跨省跨区域合作与产业协同,对于新能源、新材料、电子信息等各地共同发力的战略新兴产业,遵循产业禀赋和比较优势,形成集中、互补的产业链条和有竞争力的分工体系,促进联合研发、配套协作,实现技术、人才、产品的高效互通,培育区域经济持续增长的内生动力。

(二)保持第二产业比重基本稳定,促进先进制造业不断壮大

第二产业特别是制造业,是实体经济的主体和国民经济的根基。从前述分析可以看出,近年来造成京广-京哈经济带经济增速放缓主要因为第二产业增长失速,服务业成为国民经济中的主要扩张部门。特大、超大城市也许已经逐步进入“后工业化”时代,但对许多中小城市而言制造业仍然是主导产业,依托日新月异的科技创新,制造业生产效率提升和市场潜力提高还有较大空间。就京广-京哈经济带而言,可以发挥京津冀、珠三角城市群在科技创新与研发服务的优势,结合长株潭、哈长等经济带等老工业基地的制造业基础,加快推进成果转化,助力先进制造应用落地,推动大数据、互联网、云计算、物联网赋能钢铁、冶金、化工、建材等传统工业产业,构筑优势互补、联动发展的现代产业体系。对于东北老工业基地,应发挥其原有的装备制造、能源化工等产业的优势,打造具有竞争力的生产基地与产业集群;促进京津冀城市之间技术创新转化成果落地;对中部地区则进一步提升本地营商环境、夯实产业基础,实现高水平承接产业转移,促进本地产业转型升级与产城融合。

(三)形成合理的城市体系,促进空间布局优化和区域协调发展

经济带的发展水平很大程度上取决于节点城市尤其是超大、特大城市的辐射带动能力。京广-京哈经济带南北发展差异较大,超大、特大城市间距离较远,其引领作用一定程度上受到空间限制。未来应增强经济带内的南北联动,发挥北京、广州等城市在科学技术与金融服务方面的优势,进一步支持东北以及中部地区产业发展,建设物流基地,打造物流中心,推动各层级节点城市之间的物流基础设施建设与互联互通,增强沿线哈尔滨、郑州等区域节点城市辐射与影响力,助力中小城市地区生产要素进一步发挥价值,逐步在发展中实现区域的经济平衡发展。

(四)提升县城综合承载能力,推动带内经济协调发展

县城是城市体系的重要组成部分,县城发展好坏对经济带城市体系和经济带发展质量具有重要影响。首先,县城生产要素成本具有一定比较优势。随着人口负增长时代的到来和人口老龄化的不断加快,劳动力成本提高导致很多城市产业盈利能力下降,而县城在承接城乡人口流动中处于前沿位置,农村流出人口进城生活更容易流入县城,而且返乡农业转移人口大多将县城作为主要选项,人力资源相对丰富、成本较低,因此产业发展还有不小潜力。另外,县城建设用地资源相对更充分,有利于降低企业发展的土地成本。其次,加快县城基础设施和产业平台建设,有助于提升经济带经济效率和竞争力。县城是经济带内交通网络的重要节点,优化以县城为中心的县域交通网络,可以提升经济带内连通性和可达性,促进经济带的一体化发展。再次,县城作为县域的人口集聚中心和经济发展中心,其综合能级提升能够带动县域内乡村发展,促进带内城乡融合发展。

注:

[1] 经济带内的地级以上城市包括:哈尔滨、长春、四平、松原、铁岭、沈阳、盘锦、锦州、葫芦岛、鞍山、秦皇岛、唐山、廊坊、保定、石家庄、邢台、邯郸、天津、北京、安阳、鹤壁、新乡、焦作、郑州、许昌、漯河、驻马店、信阳、孝感、随州、武汉、咸宁、岳阳、长沙、湘潭、株洲、衡阳、郴州、韶关、清远、广州、佛山、江门、中山、珠海。