文|中国工程咨询协会、国家发展改革委投资研究所 课题组

导读

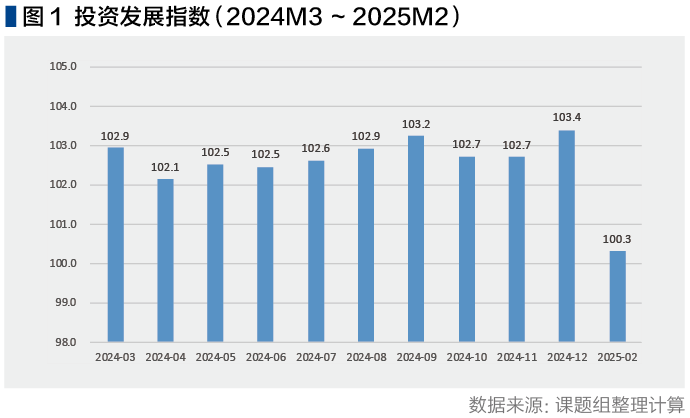

●1~2月投资发展指数为100.3

● 分项指数结果

1~2月投资发展指数为100.3

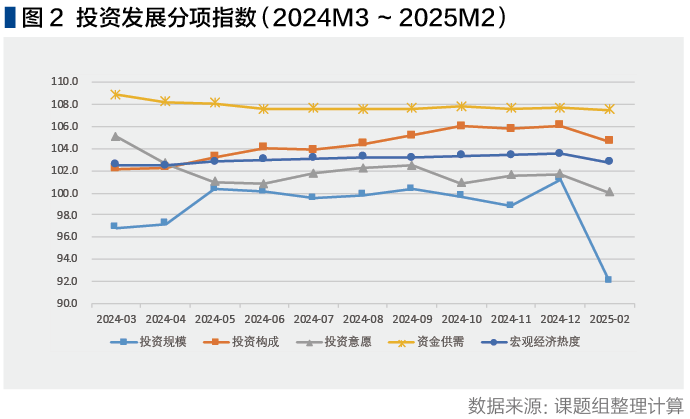

1~2月,投资发展指数为100.3,较前值下降3.1(图1)。受春节假期以及季节性因素影响,部分地区新开工和施工项目进度放缓,导致投资规模指数明显下降,对投资发展综合指数形成拖累;百城土地成交面积等房地产企业投资先行指标有待进一步修复,影响投资意愿指数;“两新”政策效果仍在持续发挥,投资构成指数仍处于较高水平;适度宽松货币政策下,资金供需指数保持相对稳定。世界百年变局加速演进,外部环境更趋复杂严峻,影响全球市场预期和投资信心;国内经济回升向好基础还不稳固,宏观经济热度有待回升(图2)。下一步,建议继续发挥“两重”“两新”政策作用,以政府投资有效带动社会投资,加快资金的拨付和使用,推动尽早形成实物工作量。

分项指数结果

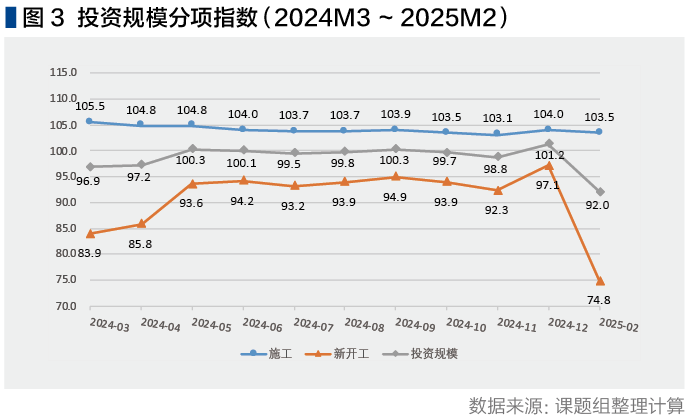

(一)投资规模

1~2月,投资规模指数降至92.0,较前值下降9.2(图3)。其中,施工项目指数为103.5,比前值下降0.5;新开工项目指数为74.8,比前值下降22.3。在实施更加积极的财政政策过程中,超长期国债、中央预算内投资、专项债等资金加速拨付到位,预计将推动实物工作量加快形成,水利、城际铁路、新型信息基础设施等重点支持领域项目对投资规模的拉动作用将进一步提升。

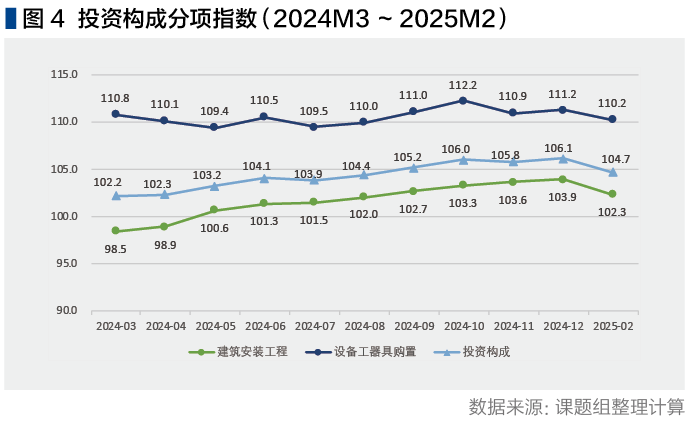

(二)投资构成

1~2月,投资构成指数为104.7,较前值下降1.4(图4)。其中,建筑安装工程指数为102.3,比前值下降1.6;设备工器具购置指数为110.2,比前值下降1.0。2025年1月,国家发展改革委、财政部印发《关于2025年加力扩围实施大规模设备更新和消费品以旧换新政策的通知》(发改环资〔2025〕13号),提出增加超长期特别国债支持重点领域设备更新的资金规模,在继续支持工业、用能设备、能源电力、交通运输、物流、环境基础设施、教育、文旅、医疗、老旧电梯等设备更新基础上,将支持范围进一步扩展至电子信息、安全生产、设施农业等领域,在“两新”政策加力扩围的拉动下,1~2月,设备工器具购置投资同比增长18.0%,拉动全部投资增长2.6个百分点。

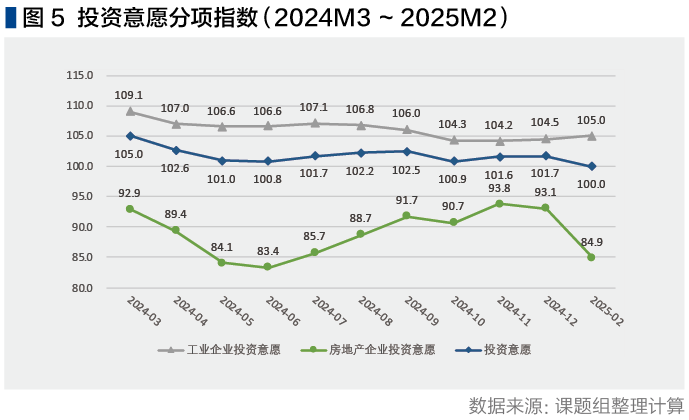

(三)投资意愿

1~2月,投资意愿指数为100.0,较前值下降1.7(图5)。房地产企业投资意愿持续下滑是拖累投资意愿指数的主要原因。1~2月,房地产企业投资意愿指数为84.9,比前值下降8.2。其中,反映房地产企业拿地意愿的先行指标——百城土地成交面积增速降幅较前值扩大8.8个百分点,房地产新开工面积降幅比前值扩大6.6个百分点,房地产企业投资信心仍需进一步提升巩固。工业企业投资意愿指数为105.0,比前值提高0.5。作为反映工业企业投资意愿的先行指标,工业企业应收账款增速与前值基本持平,工业企业利润总额累计增速指标降幅有所收窄,反映工业企业投资意愿有回升迹象。

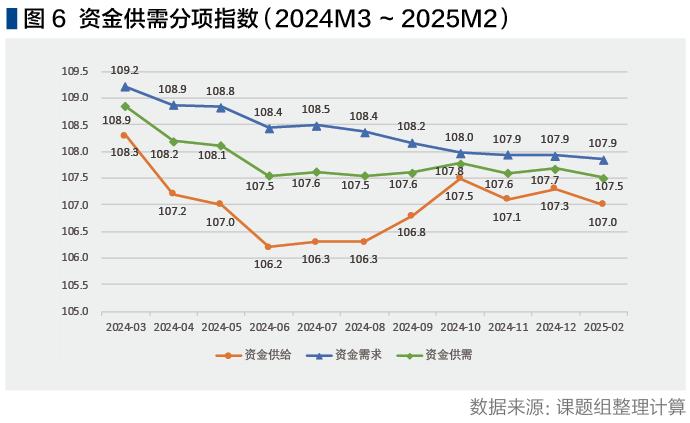

(四)资金供需

1~2月,资金供需指数为107.5,与前值基本持平,反映当前融资环境较为平稳(图6)。在资金供给方面,M2增速较前值回落0.3个百分点,资金流通速度较为平稳。在资金需求方面,社会融资规模存量同比增速较前值加快0.2个百分点,反映中长期资金需求的金融机构中长期贷款余额增速比前值降低0.7个百分点,反映短期融资需求上升,但中长期投资信心仍然不足。去年年底召开的中央经济工作会议和刚刚闭幕的两会都明确指出,2025年要实施适度宽松的货币政策,这就意味着企业融资环境将进一步优化和改善,资金供需指数有上涨空间。

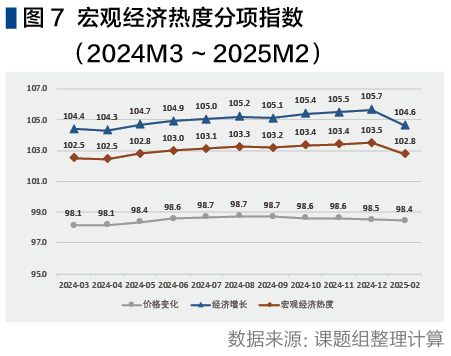

(五)宏观经济热度

1~2月,宏观经济热度指数为102.8,比前值下降0.7(图7)。地缘政治紧张因素依然较多,世界经济增长动能不足,单边主义、保护主义加剧,国内有效需求不足,特别是消费不振,是导致宏观经济热度下行的主要原因。1~2月,CPI比2024年同期平均下降0.1%,PPI比2024年同期平均下降2.2%,价格变化指数为98.4,比前值下降0.1。与此同时,工业增加值累计增速和服务业生产指数累计增速均较2024年12月小幅上涨,反映国内生产仍保持平稳向好趋势。