文|霍福鹏 国家发展改革委创新驱动发展中心(数字经济研究发展中心)主任 应晓妮 国家发展改革委投资研究所

导读

●创投市场部分核心指标明显回升

● 创投市场面临的问题与挑战

● 政策建议

近年来,我国创业投资市场经历周期性低谷,募资难、退出难等问题凸显。近期,中央层面持续出台多项支持科技创新和产业创新的相关政策,从“募投管退”全链条着手,打通创业投资发展的堵点难点,创业投资发展环境持续改善,部分核心指标已出现回暖迹象。

创投市场部分核心指标明显回升

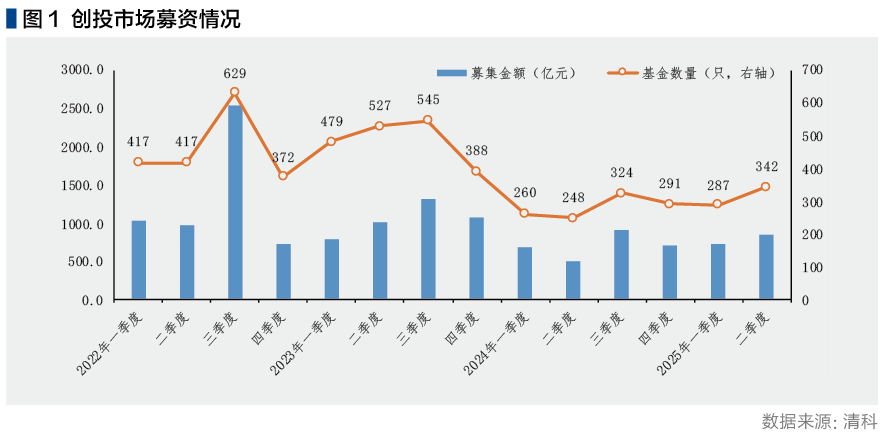

(一)新募基金数量金额双双回升

根据清科数据,2025年上半年,创投市场新募基金629只,同比上升23.8%;募资金额1558.2亿元,同比增长33.1%(图1)。长三角地区募资尤为活跃,浙江、江苏、安徽等地新募基金数和募资金额领跑全国。LP投顾等机构数据显示,1~7月,私募股权投资市场出资人共有3500多家,数量明显多于往年,金融资产公司(AIC)股权投资试点、保险资金长期投资改革试点等持续推进,金融资本参与创投市场渠道明显拓宽,出资主体规模扩大,多样化程度提升。

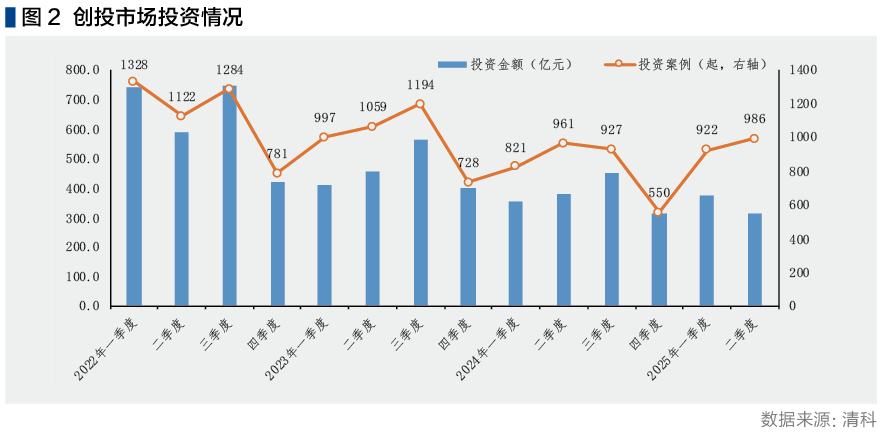

(二)创业投资案例数回升

2025年上半年,创投市场共发生投资案例1908起,同比回升7.1%,比2024年全年高25.2个百分点(图2)。从整个私募股权投资市场看,2025年上半年投资金额同比增长1.6%,终结了连续11个季度下滑的态势。投资结构上,“投早、投小、投硬科技”的导向更为鲜明。据不完全统计,上半年私募股权投资涉及的4403家企业中,科技型中小企业、“专精特新”企业、高新技术企业共计2108家,占比47.9%;半导体及电子设备、信息技术、生物医药领域获投资案例数合计占比63.2%;种子期、初创期企业合计获得投资751笔,占比39.4%。

(三)创业者数量和活跃度回升

烯牛信息、IT桔子等机构反映,2025年上半年,我国初创企业数量明显回升,杭州等地涌现出一批创业热情高涨的企业家群体,为创投市场注入新的活力。本轮创业热潮的兴起主要受新一轮人工智能技术浪潮的推动,此外,部分明星项目登陆资本市场后的高回报也是重要驱动力。例如,Insta360项目在A股上市后,其早期投资人IDG资本的账面回报超过了800倍。这类高回报的投资项目激励投资者去发现更多高潜力、低估值的早期项目。

创投市场面临的问题与挑战

(一)社会资本参与积极性有待提升

截至目前,中国证券基金业协会(以下简称“中基协”)新登记的股权投资基金管理人中,国资背景管理人占比达到34.5%,管理规模占全部在管基金认缴规模的70%以上。投中数据显示,2025年上半年,创投市场新增募资中有四分之三来自国资。LP投顾数据显示,我国私募股权投资市场国资出资占比超过80%,民营企业、高净值个人等社会出资人出资占比不足10%。需要指出的是,国资占比高,更多是社会资本参与积极性不足的结果,而非国资挤出社会资本的结果。未来,如何发挥国资尤其是政府资金对社会资本的引导带动作用,是创投市场要解决的一大难题。

(二)创投机构专业化能力亟需加强

2025年上半年,中基协新登记的股权投资基金管理人47家,而新注销机构则超过300家,注销原因多为资质不符合管理要求。目前,我国股权投资基金管理机构参差不齐的现象仍较为突出,市场仍处于出清阶段,预计未来每年还将减少500~600家。对比美国创投市场的数据不难发现,我国股权投资管理机构普遍存在“小、散、乱”的特点:美国创投市场约有7000多家管理机构,数量不足我国的70%,但总管理规模约为我国的5.9倍,平均管理规模约为我国的12倍,创投从业人员约为我国的8倍。提高从业者专业化能力、壮大合格投资人队伍是我国创投行业发展长期面临挑战。

(三)退出渠道仍需进一步拓宽

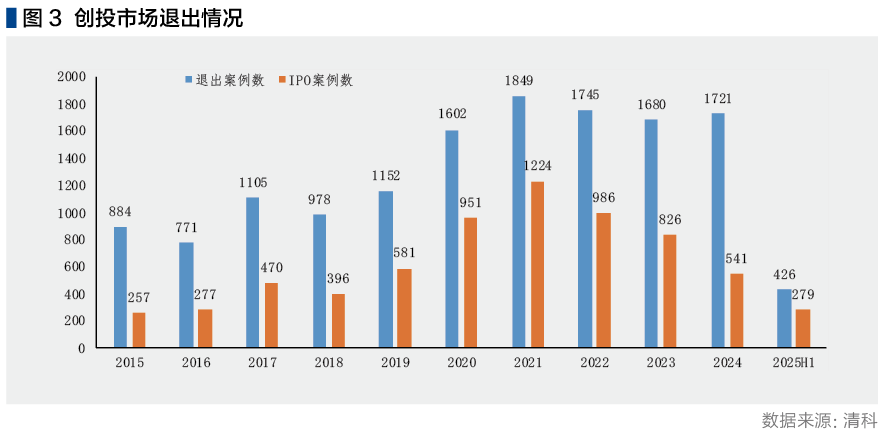

市场机构普遍反映,“退出难”仍是当前制约创投市场发展的主要问题之一。2025年上半年,创投市场共发生退出案例426起,同比下降47.9%,较去年同期减少近一半。其中,IPO案例数共计279起,较去年同期有所回升,但与2020年~2023年相比仍处于低谷,港股上市融资案例数大幅增长,但境内上市审批仍然较严。2025年上半年,以并购、股权转让方式退出的创投案例数占比分别约为6.6%和9.2%,并购市场和二手份额转让市场的配套体系还很不健全,并购估值体系、S基金试点等建设都尚处于起步阶段,早期投资的多元化退出路径发展不足。

政策建议

(一)充分发挥各类创业投资引导基金作用

一是加快设立国家创业投资引导基金。充分发挥国家级母基金的领航作用,在考核激励、尽职免责等方面加强制度创新和机制设计,切实落实对各级政府和社会出资的引导示范作用。二是发挥各级政府创业投资引导基金作用。立足地方产业特色和优势,加强统筹协调和错位发展,完善绩效考核机制,落实创业投资引导基金投早、投小、投“硬科技”、投长期的政策目标。

(二)培育壮大合格创业投资管理者队伍

一是推动优胜劣汰。对于投资效益较好、出色完成政策目标的管理机构,建议在参考市场通行标准的基础上,合理给予超额收益奖励,对于不合格的管理机构加速推动出清。二是降低行业整体税负,落实好创业投资行业税收优惠政策。研究探索公司制创业投资企业企业所得税减免机制,对合伙制创投企业将先分后税模式调整为按合伙人实际收益征税,未实现收益递延至项目退出时缴税等。三是提升创投管理人专业化水平。在绩效考核中,将管理人发现和培育前沿技术领域优秀创业项目的能力作为核心评价指标,推动本土管理机构更好适应全球资本运作模式。

(三)健全多元化退出渠道

一是探索建立科技企业IPO绿色通道。如,允许未盈利但研发投入占比较高的企业在科创板、创业板上市;对符合国家战略、突破关键核心技术的科技型企业,适当缩短上市融资、债券发行等审核周期。二是鼓励并购市场和并购基金发展壮大。拓宽支持并购重组的行业范围,丰富并购基金交易形式,探索放开竞价交易和战略定增等交易方式,简化国资并购、重大资产重组等规则,适度提高国资对被并购标的估值的包容性。三是完善基金二手份额转让机制。推动现有的开展股权投资和创业投资基金份额转让试点的6个区域性股权投资市场加大改革试点力度,引入第三方专业机构完善基金份额估值体系,推动私募股权二级市场基金(S基金)交易标准化和规范化。