11月封面文章

构建不同层次的国际次区域经济合作框架

● 东南亚国际次区域经济合作的思路研究 / 张文韬 李琪 母仪天

● 中亚国际次区域合作的基本思路 / 蔡翼飞 巩一凡

● 东北亚国际次区域经济合作研究 / 马燕坤 张雪领

● 构建泛黄海国际次区域经济合作框架的基本思路 / 李军培

● 海丝国际次区域经济合作研究 / 付华

文|李军培 潍坊学院

导读

●泛黄海国际次区域的基本情况

● 泛黄海国际次区域合作发展面临的挑战

● 泛黄海国际次区域经济合作的基本思路

● 推动泛黄海国际次区域经济合作的建议

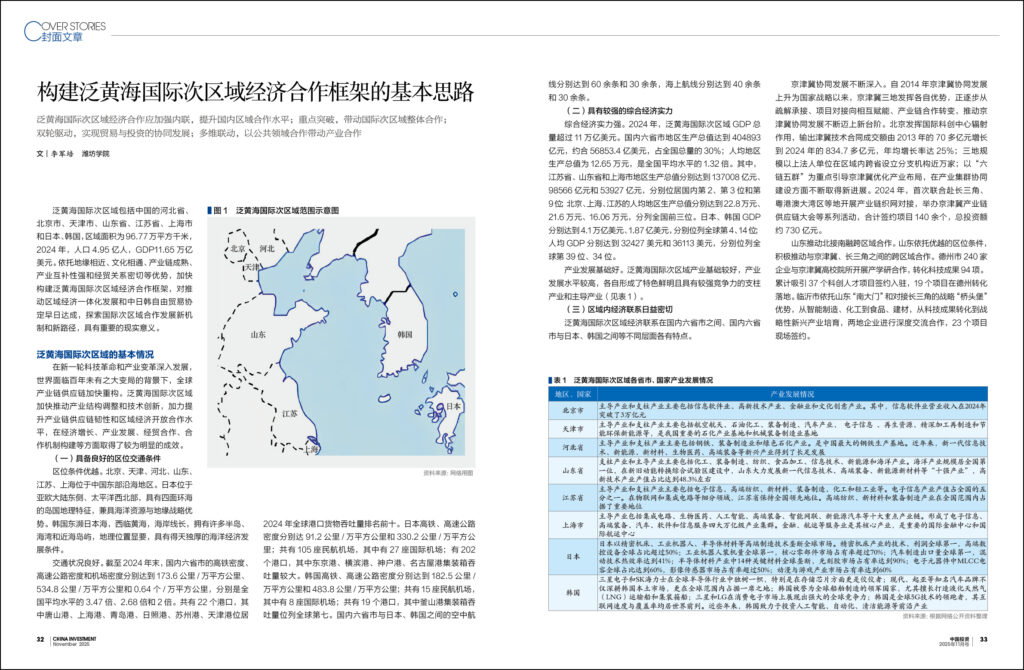

泛黄海国际次区域包括中国的河北省、北京市、天津市、山东省、江苏省、上海市和日本、韩国,区域面积为96.77万平方千米,2024年,人口4.95亿人,GDP11.65万亿美元。依托地缘相近、文化相通、产业链成熟、产业互补性强和经贸关系密切等优势,加快构建泛黄海国际次区域经济合作框架,对推动区域经济一体化发展和中日韩自由贸易协定早日达成,探索国际次区域合作发展新机制和新路径,具有重要的现实意义。

泛黄海国际次区域的基本情况

在新一轮科技革命和产业变革深入发展,世界面临百年未有之大变局的背景下,全球产业链供应链加快重构。泛黄海国际次区域加快推动产业结构调整和技术创新,加力提升产业链供应链韧性和区域经济开放合作水平,在经济增长、产业发展、经贸合作、合作机制构建等方面取得了较为明显的成效。

(一)具备良好的区位交通条件

区位条件优越。北京、天津、河北、山东、江苏、上海位于中国东部沿海地区。日本位于亚欧大陆东侧、太平洋西北部,具有四面环海的岛国地理特征,兼具海洋资源与地缘战略优势。韩国东濒日本海,西临黄海,海岸线长,拥有许多半岛、海湾和近海岛屿,地理位置显要,具有得天独厚的海洋经济发展条件。

交通状况良好。截至2024年末,国内六省市的高铁密度、高速公路密度和机场密度分别达到173.6公里/万平方公里、534.8公里/万平方公里和0.64个/万平方公里,分别是全国平均水平的3.47倍、2.68倍和2倍。共有22个港口,其中唐山港、上海港、青岛港、日照港、苏州港、天津港位居2024年全球港口货物吞吐量排名前十。日本高铁、高速公路密度分别达91.2公里/万平方公里和330.2公里/万平方公里;共有105座民航机场,其中有27座国际机场;有202个港口,其中东京港、横滨港、神户港、名古屋港集装箱吞吐量较大。韩国高铁、高速公路密度分别达到182.5公里/万平方公里和483.8公里/万平方公里;共有15座民航机场,其中有8座国际机场;共有19个港口,其中釜山港集装箱吞吐量位列全球第七。国内六省市与日本、韩国之间的空中航线分别达到60余条和30余条,海上航线分别达到40余条和30余条。

(二)具有较强的综合经济实力

综合经济实力强。2024年,泛黄海国际次区域GDP总量超过11万亿美元。国内六省市地区生产总值达到404893亿元,约合56853.4亿美元,占全国总量的30%;人均地区生产总值为12.65万元,是全国平均水平的1.32倍。其中,江苏省、山东省和上海市地区生产总值分别达到137008亿元、98566亿元和53927亿元,分别位居国内第2、第3位和第9位;北京、上海、江苏的人均地区生产总值分别达到22.8万元、21.6万元、16.06万元,分列全国前三位。日本、韩国GDP分别达到4.1万亿美元、1.87亿美元,分别位列全球第4、14位;人均GDP分别达到32427美元和36113美元,分别位列全球第39位、34位。

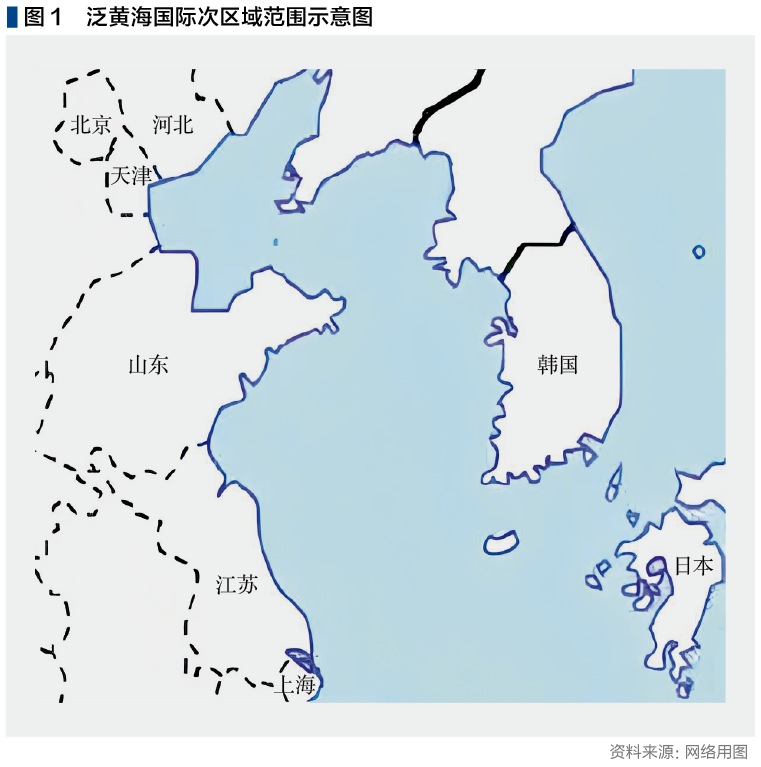

产业发展基础好。泛黄海国际次区域产业基础较好,产业发展水平较高,各自形成了特色鲜明且具有较强竞争力的支柱产业和主导产业(见表1)。

(三)区域内经济联系日益密切

泛黄海国际次区域经济联系在国内六省市之间、国内六省市与日本、韩国之间等不同层面各有特点。

京津冀协同发展不断深入。自2014年京津冀协同发展上升为国家战略以来,京津冀三地发挥各自优势,正逐步从疏解承接、项目对接向相互赋能、产业链合作转变,推动京津冀协同发展不断迈上新台阶。北京发挥国际科创中心辐射作用,输出津冀技术合同成交额由2013年的70多亿元增长到2024年的834.7多亿元,年均增长率达25%;三地规模以上法人单位在区域内跨省设立分支机构近万家;以“六链五群”为重点引导京津冀优化产业布局,在产业集群协同建设方面不断取得新进展。2024年,首次联合赴长三角、粤港澳大湾区等地开展产业链织网对接,举办京津冀产业链供应链大会等系列活动,合计签约项目140余个,总投资额约730亿元。

山东推动北接南融跨区域合作。山东依托优越的区位条件,积极推动与京津冀、长三角之间的跨区域合作。德州市240家企业与京津冀高校院所开展产学研合作,转化科技成果94项。累计吸引37个科创人才项目签约入驻,19个项目在德州转化落地。临沂市依托山东“南大门”和对接长三角的战略“桥头堡”优势,从智能制造、化工到食品、建材,从科技成果转化到战略性新兴产业培育,两地企业进行深度交流合作,23个项目现场签约。

沪苏一体化建设迈上新台阶。以重大项目牵引产业链升级是沪苏“飞地经济”合作的新模式。作为上海与江苏共建的省际合作园区,沪苏大丰产业联动聚集区依托上海优质的企业资源,形成了新能源、新基建、新农业这三大主导产业。南通市、上海市静安区共建的南通市北高新区中落户的300余家科创型企业中,有约四成来自上海,六成以上在上海有产业链合作关系、七成企业与上海绝大部分的高校院所开展创新协作。近年来,江苏各城市开始注重科创资源的对接、联动与融合,招商方向从单一的工业招商向产学研平台的对接孵化招商转变。常州积极布局“科创飞地”,深度对接上海高校与科研机构。上海交通大学技术转移中心在常州设立的科创中心,已成功孵化出沅恒智能等科技企业。

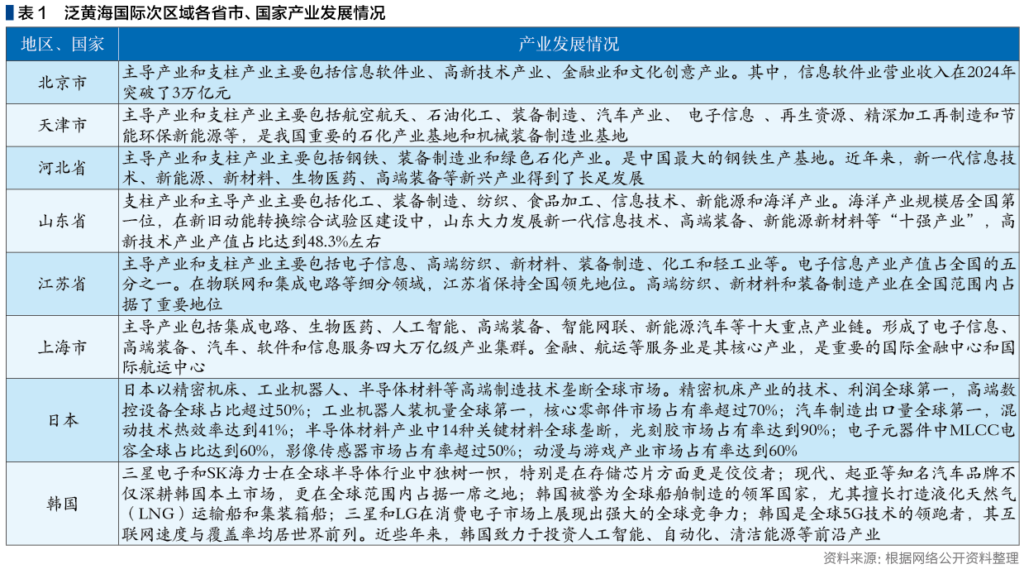

六省市与日韩经济联系密切。2024年,泛黄海国际次区域国内六省市对日本的贸易总额达到1706.03亿美元,占全国对日贸易总额的55.34%;对韩国贸易总额达到982.94亿美元,占全国对韩贸易总额的29.96%。截至2024年年底,江苏省、北京市、上海市的韩资企业数量分别达到3538家、2012家、1000家。目前,三星电子(苏州)、SK海力士(无锡)、起亚汽车(盐城)、LG新能源(南京)等韩国企业均落户江苏。中韩盐城产业园更是集聚大批汽车、电池等领域的韩资企业。2024年,威海市韩资企业数量达到995家,占全市外资企业总数的54.1%。威海市2600多家企业与韩国有贸易往来,对韩进出口十年间增长67.8%,2024年威海口岸对韩进出口位居全国第三位,对韩跨境电商零售出口连续7年居山东省首位,2024年跃居全国首位。截至2022年底,烟台累计批准韩资项目4207个,实际利用韩资66.06亿美元,是山东省韩国大企业最集中的城市。截至2022年6月,上海、江苏、山东、天津、北京等省市的日资企业数量在全国排名靠前(见表2)。

(四)区域合作机制逐步完善

泛黄海国际次区域在国内和国际两个层面形成的多种合作发展机制,对该区域经济技术合作发展发挥了重大的推动作用。

在国内层面,京津冀三省市建立起“要事有统筹、任务有督办、落实有专班”的工作机制,推动京津冀协同发展顺利进行。2025年2月18日,山东省政府办公厅印发《山东省深入落实区域协调发展战略深度对接京津冀和长三角行动方案(2025~2027年)》,部署6项重点任务、21项措施,深度对接服务京津冀协同发展、长三角一体化发展等区域重大战略。以上海为龙头、江苏为重要组成部分的长三角地区在产业协同、科技创新、基础设施互联互通、生态环境联防联治等方面形成了区域一体化发展的合作机制。2025年2月,上海市普陀区宣布与南京、无锡、常州、苏州、南通、镇江、泰州七个城市正式携手,发起“共建协同格局、共筑产业高地”的沿沪宁产业创新带合作倡议。

在国际层面,2001年3月,由中国商务部、日本经济产业九州经济产业局和韩国产业通商资源部等三国政府机构以及相关地方政府、经济组织、企业、研究机构等共同参与的泛黄海中日韩经济技术交流会议正式启动,参会包括泛黄海国际次区域国内六省市在内的国内八省市、日本的福冈县、佐贺县等七县和韩国仁川市、京畿道、忠清南道等九道市。会议已经连续召开了21次,并逐渐发展成为探讨贸易投资、技术和人才开发等各个领域的互利合作、寻求具体商机的交流平台。2024年10月在中国山东潍坊举办的中日韩产业合作发展论坛,延续泛黄海区域合作框架,聚焦三国经贸与产业协作。2020年11月15日,第四次区域全面经济伙伴关系协定领导人会议以视频方式举行,会后东盟10国和中国、日本、韩国、澳大利亚、新西兰共15个亚太国家正式签署了《区域全面经济伙伴关系协定》,成为首个中日韩共同参与的自贸协定。2025年3月,中日韩重启搁置多年的自贸协定谈判,积极推动中日韩自贸区建设。山东与日韩先后建立高层省部合作机制、司局级定期磋商机制、第三方市场合作机制、经济咨询顾问会议制度等9个方面机制化安排,推动制度型开放先行先试。

泛黄海国际次区域合作发展面临的挑战

尽管泛黄海国际次区域区位交通条件优越、综合经济实力较强、经济联系较为密切,但考虑到区域发展均衡性、产业互补性及地缘政治经济环境复杂性等方面的情况,国际次区域经济合作依然面临较多的挑战。

(一)国内省市合作面临产业层级和经济发展模式差异问题

从产业层级上看,泛黄海国际次区域国内省市中,河北省和山东省的支柱产业主要是冶金、化工、机械制造等重化工业,而北京、上海、江苏的支柱产业主要是软件信息、电子信息、半导体、人工智能等新兴产业。尽管这种支柱产业层级的差异在一定程度上有利于推动信息技术产业和制造业的结合以及传统产业的智能化改造,但产业结构错位、梯度差异大的状况,不利于区域产业链强化和产业集群打造。同时,天津、河北、山东和苏北正处于新旧动能交替的时期,上下游配套能力、产业技术工程化开发能力及创新成果转化综合服务能力不强,在承接北京、上海产业转移方面存在难以有效衔接的问题。从发展模式看,京津冀、济南都市圈、青岛都市圈等往往遵循自上而下的发展模式,即更多地依赖于政府的规划和推动,而长三角城市群通过市长峰会等自发合作机制,城市间形成了自下而上的协同发展态势,不仅促进了区域内的协同合作,更增强了城市群的整体竞争力。基于此,泛黄海国际次区域国内省市之间的合作面临河北、山东、天津等省市行政壁垒较高、行政效率较低等方面的障碍。

(二)中日韩三国面临产业互补性降低、竞争性增强问题

从全球范围来看,中日韩三国均拥有强大的制造业实力。前些年,中日韩三国产业互补性较强,尤其是在电子产业,三国依托产业链互补构建了较为完善的电子产业链。即日本垄断半导体材料生产,韩国在科技含量较高的存储器、面板及元器件等方面占据相对优势,中国生产技术含量相对较低的材料、元器件等并完成封装、组装。2025年1~5月,中国、韩国、日本造船业的全球市场占有率分别为49%、24%和9.5%。此外,日本、韩国此前占据优势的文化娱乐、电子竞技等行业的竞争性也日益突出。中、日、韩三国产业竞争不断增强的趋势,为泛黄海国际次区域经济合作的进一步加强提出了挑战。

(三)区域合作地缘政治经济环境日益复杂化

美国亚太战略升级对地区政治经济环境及中日韩合作关系带来了巨大影响。日本和韩国是美国建立的政治、经济、军事和舆论全方位对华施压复合型遏制体系的重要组成部分。在经贸领域,美国积极推动与韩国修订《美韩自由贸易协定》,与日本达成《美日贸易协定》、《美日数字贸易协定》,全面调整与中日韩的经贸关系和地区经济利益分配格局。在美国进行对华脱钩断链的过程中,中日韩之间的经贸合作受到明显冲击。在美国政府提议建立“芯片四方联盟”后,日本以立法形式构建排他性经贸规则予以配合,韩国则在2024年12月2日开始实施了对中国的芯片出口管制,包括对关键半导体制造工具的出口实施更严格的限制,并禁止向中国出口先进的高带宽存储器。美国以控制地缘经济秩序主导权为目的的亚太战略严重制约了中日韩三国的经贸合作,使得三国在区域经济合作中面临诸多不确定性因素,也为泛黄海国际次区域合作发展提出了挑战。

泛黄海国际次区域经济合作的基本思路

根据泛黄海国际次区域经济合作的现状和面临的种种挑战,应加强内联,提升国内区域合作水平;重点突破,带动国际次区域整体合作;双轮驱动,实现贸易与投资的协同发展;多维联动,以公共领域合作带动产业合作。

(一)加强内联,提升国内区域合作水平

鉴于泛黄海国际次区域国内六省市经济发展水平和产业层级存在较大差异,要提升国际次区域的整体合作水平,需要首先加强国内六省市的协同发展能力。加快推进北京产业结构升级,加速拓展北京企业对津冀两地企业投资力度和范围,加快形成“北京研发、津冀制造”产业合作模式,积极探寻每个产业链与长三角优势互补合作切入点。通过组织常态化企业交流、项目考察、信息共享等方式,搭建京津冀与长三角之间跨区域合作平台,打造两地高质量发展的动力源。鼓励济南、青岛都市圈与长三角地区互动合作,促进省际毗邻地区融合发展。推动山东半岛、中关村、张江国家自主创新示范区交流合作。鼓励山东省内企业与京津冀、长三角高校院所、优势人才团队等创新主体联合开展核心技术攻关。深化山东企业和与北京科技大学、上海交通大学、同济大学等高校合作,在先进钢铁材料、数字航道与智能引导、高速磁悬浮、智能交通工程、高端工程机械制造等领域开展科研攻关或建设重点创新平台。

(二)重点突破,带动国际次区域整体合作

考虑到泛黄海国际次区域国内六省市中山东与日韩之间的区位优势、合作基础和产业互补状况,以及山东在京津冀和长三角两大经济区中的北联南接地位,通过打造泛黄海国际次区域山东先导区,实现重点突破,带动国内六省市与日韩两国的合作发展水平,是推动泛黄海国际次区域合作发展的更为现实、更为可靠的选择。在三国合作框架下,依托山东新旧动能转换综合试验区、山东自由贸易试验区和济南、青岛两大都市圈建设,在推动山东与日韩跨国交通对接,打通“海上高速公路”,促进投资贸易便利化,推动建立自由贸易港区,强化产业互动合作,推动企业“走出去”等方面率先突破。积极争取国家给予山东相应“制度性安排”,形成以山东为先导的泛黄海国际次区域合作开放创新试验区、交通物流先行区和产业合作互动区。

(三)双轮驱动,实现贸易与投资的同步发展

贸易和投资具有相互促进的关系,即国际贸易发展带动国际投资,反过来,国际投资也促进国际贸易的发展。同时,贸易和投资也存在相互替代的关系,即为规避贸易壁垒的种种限制,企业可能会选择通过国际投资来绕过关税和其他贸易壁垒,直接在东道国生产并销售产品,从而替代原有的贸易活动。目前,中国与日本、韩国贸易壁垒最多的领域主要包括无线电、生物制品、食品加工、化学制品、农兽药残留、禽畜疫病、通信、家电、食品标签、化妆品、医疗器械和药品等领域。这些领域中,日本和韩国发布了许多技术性贸易措施,对中国产品出口构成了市场准入壁垒。破解这些贸易壁垒,在通过技术创新和产能扩大,提升中国产品在相关领域的市场竞争力的基础上,需要不断加大在这些领域对日韩直接投资力度,积极实施企业“走出去”战略。

(四)多维联动,以公共领域合作带动产业合作

中国、日本、韩国是一衣带水的邻邦,三国地缘相近,文化相通,友好交往源远流长。积极推进中日韩三国在人文交流、可持续发展、公共卫生、救灾等公共领域多渠道、多层级的合作,扩大和深化在这些公共领域的利益交融和汇合点,进一步便利人员往来,积极开展青少年交流,不断夯实中日、中韩友好合作的民意基础。以公共领域广泛合作为契机,深入挖掘中日、中韩在人工智能、数字经济、绿色发展、金融稳定、开拓第三方市场等方面的合作潜力,进一步加大经贸合作,特别是产业链、供应链合作。

推动泛黄海国际次区域经济合作的建议

考虑到当前泛黄海国际次区域合作面临的挑战,结合上述国际次区域合作与发展的基本思路,从机构设置、平台建设、机制创新、金融支持等方面入手,提出如下推动泛黄海国际次区域经济合作与高质量发展的建议。

(一)成立专门的泛黄海国际次区域经济合作机构

鉴于泛黄海国际次区域的地缘地位、经济实力和对中国对外开放合作的重要性,建议成立专门的泛黄海国际次区域经济合作机构。决策层由中日韩三国分管贸易经济的领导人和中国商务部、日本经济产业省和韩国产业通商资源部和国内六省市及日韩有关县、市、道领导组成,负责制定国际次区域经济合作与发展的相关政策和发展战略,协调三国在贸易和投资合作中的立场和原则。下设办事机构,负责泛黄海国际次区域经济合作的日常事务。下设专门的研究部门,由中日韩三国相关研究机构、高校和企业的研究人员组成,负责研究国际次区域产业互补的切入点和营商环境、经贸政策对企业投资的影响等。

(二)构建多层级的泛黄海国际次区域经济合作平台

目前,泛黄海国际次区域经济合作最重要的平台是中日韩泛黄海经济技术交流会议,它是中、日、韩三国于2000年建立的政府间多边协商机制,旨在加强三国泛黄海区域内贸易、投资、技术等各个领域的交流与合作,形成开放式的泛黄海经济圈,促进共同发展。今后,该平台需要不断丰富和充实次区域合作的内涵,加强在节能环保、交通物流、经济科技等领域的合作。此外,进一步推进中日韩合作国际论坛、东亚海洋合作平台、中日韩产业合作发展论坛、中日韩工商峰会、中日韩青年交流网络、京A(亚洲)创新联盟等平台的建设和完善,为泛黄海国际次区域经济合作与发展提供更为坚实的支撑。

(三)以RCEP生效为契机加快中日韩自由贸易协定谈判进程

中日韩自由贸易协定是中国、日本、韩国之间正在进行谈判的一个自由贸易协定。如果该自贸协定达成,将成为继北美自由贸易协定和欧盟之后的世界第三大经济贸易区。中日韩自由贸易区的构想最早于2002年在中日韩领导人峰会上提出,2012年11月在东亚领导人系列会议期间正式启动谈判,但持续20余年、历经16轮谈判,中日韩自贸协定仍未落地。2024年5月27日,在中日韩领导人会议上三方发表的《联合宣言》中,明确写入“讨论加快三国自贸协定谈判,以期达成自由、公平、全面、高质量、互惠且具有自身价值的自贸协定”。在当今逆全球化的贸易保护主义抬头的形势下,以《区域全面经济伙伴关系协定》(RCEP)生效为契机,积极创造条件,本着合作共赢、平等协商、着眼未来的原则,破解三国之间业已存在的政治障碍、安全障碍、经济障碍、外部因素障碍、社会文化障碍,积极推动三国在商品、服务、投资、竞争、知识产权等领域的对话协商,推进中日韩自由贸易协定早日落地,为泛黄海国际次区域经济合作和高质量发展提供有力的外部条件。

(四)设立泛黄海国际次区域国内六省市产业发展基金

针对泛黄海国际次区域国内六省市产业发展不平衡对经济合作带来的不利状况,建议设立泛黄海国际次区域国内六省市产业发展基金。国内六省市政府共同发起设立,采取“母子基金”运作模式,吸引金融机构、企业等社会资本积极参与,与国内优秀创投管理机构形成战略合作,实施基金专业化管理。基金重点用于国内六省市之间科技成果转化、传统产业智能化改造、主导产业延链、强链和补链,替代产业、接续产业和高新技术的培育和引进,以及以融资担保方式支持日韩企业到国内六省市投资落户和国内企业“走出去”。